|

10 DE OUTUBRO DE 1997 Publicada no DOU de 25/11/1997

FUNDAMENTAÇÃO LEGAL: Lei Complementar nº 84 de 18/01/96; Leis nºs 8.212 e 8.213, ambas de 24/07/91; Lei nº 8.620, de 05/01/93; Lei nº 8.870 de 15/04/94; Lei nº 9.032, de 28/04/95 Medida Provisória nº 1.523-7, de 30/04/97 e reedições; Consolidação das Leis da Previdência Social - CLPS, Decreto nº 89.312 de 23.01.84; Decreto nº 83.081, de 24/01/79 com a redação dada pelo Decreto nº90.817 de 17/01/85; Decreto nºs 2.172 e 2.173 ambos de 05/03/97 ; Orientação Normativa SPS nº 08 de 21/03/97; e Resolução INSS/PR nº 173, de 14.09.93; O DIRETOR DE ARRECADAÇÃO E FISCALIZAÇÃO e o DIRETOR DO SEGURO SOCIAL, no uso das atribuições que lhes conferem o artigo 175, inciso III, do Regimento Interno do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, aprovado pela Portaria MPS nº 458, de 24 de setembro de 1992, CONSIDERANDO a necessidade de se adequarem as medidas para efetivação do recolhimento das contribuições previdenciárias decorrentes de direitos pagos em ações judiciais trabalhistas; CONSIDERANDO ser relevante para a realização da receita previdenciária uma perfeita integração entre a Diretoria de Arrecadação e Fiscalização e a Diretoria do Seguro Social, através de suas projeções, com as Juntas de Conciliação e Julgamento e Juizes de Direito; CONSIDERANDO a necessidade de adoção de critérios em razão das possíveis repercussões das verbas pagas nas reclamações trabalhistas no cálculo do salário-de-benefício; CONSIDERANDO, ainda, a necessidade de se estabelecerem procedimentos técnico-fiscais para a realização da receita previdenciária oriunda de processo judicial trabalhista; RESOLVEM fixar procedimentos para a verificação de regularidade, arrecadação, fiscalização e cobrança das contribuições previdenciárias sobre o pagamento de direitos nas ações judiciais trabalhistas. I - DO PROCESSO TRABALHISTA 1. Processo do trabalho é o método segundo o qual são conciliados e julgados dissídios individuais e coletivos entre empregados e empregadores, bem como as demais controvérsias oriundas das relações trabalhistas regidas pelo Direito do Trabalho. 2. É de competência das Juntas de Conciliação e Julgamento e das Justiças Estaduais, estas nas localidades onde aquelas não existirem, julgarem os dissídios trabalhistas, em primeira instância. 3. São partes no processo trabalhista: a) RECLAMANTE: quem faz a reclamação - via de regra, o trabalhador; b) RECLAMADA(O): quem sofre a reclamação - via de regra, a empresa/empregador 4. O processo trabalhista se encerra, dentre outras hipóteses, por: a) CONCILIAÇÃO ENTRE AS PARTES: nesta hipótese, o valor a ser pago é ajustado entre as partes mediante acordo que, após homologado pelo juiz, constitui-se em decisão irrecorrível; b) SENTENÇA JUDICIAL TRANSITADA EM JULGADO: é a decisão que põe fim a etapa litigiosa da fase de conhecimento, da qual não cabe mais recurso. 5. A ação judicial não termina com a sentença, com ela se prossegue na execução. A execução da sentença consiste em uma série de atos necessários ao cumprimento das determinações nela contidas. 5.1 A sentença, na maioria dos casos, não é líquida, ou seja, estabelece os direitos reconhecidos mas não especifica o quantum devido, sendo necessária a apuração por cálculos apresentados pelas partes ou pelo perito contador do juízo. 5.2 Apresentados os cálculos e homologados pelo juízo, esses integram a sentença, tornando-a líquida para que a parte sucumbente a cumpra. II - DA COMUNICAÇÃO PELA JUSTIÇA DO TRABALHO 6. O INSS receberá de cada Secretaria de Junta de Conciliação e Julgamento ou da Justiça Estadual, relação mensal dos processos nos quais a reclamada tenha deixado de comprovar o recolhimento das contribuições previdenciárias devidas ou haja dúvida sobre o correto recolhimento, com indicação do número do processo, identificação das partes e valor dos direitos nas ações trabalhistas. 6.1 A Coordenação/Divisão de Arrecadação e Fiscalização/NEAF indicará à Secretaria das Juntas ou à Justiça Estadual, os setores e respectivos endereços para o recebimento da relação dos processos. 6.2 A Secretaria da J.C.J. ou a Justiça Estadual, sempre que dispuser, fará constar na relação o número de inscrição das partes no cadastro geral de contribuintes (CGC) e no cadastro de pessoas físicas (CPF) do Ministério da Fazenda ou no cadastro específico do INSS (CEI). III - DO PROCESSO INICIAL DE APURAÇÃO DOS CRÉDITOS 7. Recebida a relação, de que trata o item 6, esta será encaminhada à Gerência Regional de Arrecadação e Fiscalização - GRAF jurisdicionante, que promoverá a sua análise. 7.1 Sendo os elementos suficientes para a identificação do contribuinte e apuração do salário-de-contribuição, a relação será encaminhada ao setor determinado pela GRAF para a exigência do crédito. 7.2 Sendo insuficientes, os elementos poderão ser obtidos por meio de: a) consulta ao cadastro da GRAF; b) solicitação ao reclamante ou a reclamada, bem como aos seus procuradores; c) diligência nos autos dos processos judiciais e/ou junto às partes. 7.3 Constatado que a ação trabalhista foi proposta em localidade onde a empresa não possua estabelecimento, a GRAF jurisdicionante da matriz deverá ser imediatamente informada. 7.4 Verificado que entre as verbas pagas não existem parcelas sujeitas a incidência de contribuição previdenciária, nem reconhecimento de tempo de serviço, ou se as contribuições devidas foram corretamente recolhidas, a GRAF consignará o fato nos controles e comandará o arquivamento da relação. 8. O setor de execução na GRAF, ao receber a relação, verificará previamente se o débito foi incluído em NFLD e na hipótese negativa convocará o contribuinte por intermédio de carta (Anexo I), para comprovar, no prazo fixado de 2 a 10 dias, o recolhimento das contribuições devidas. 8.1 O mesmo setor de execução orientará, quando necessário, aqueles que não tenham efetuado o recolhimento. 8.2 Esgotadas as gestões para o recolhimento e o prazo eventualmente concedido, para comprovação do recolhimento da contribuição devida, será lavrada a Notificação Fiscal de Lançamento de Débito - NFLD ou, quando for o caso, IFD, por fiscal designado, com base nas informações colhidas no processo ou nos documentos da empresa. 8.3 Tratando-se de estabelecimento cujo centralizador esteja localizado fora da sua jurisdição, a relação deverá ser encaminhada à GRAF jurisdicionante, acompanhada das informações necessárias para o lançamento do débito. 9. Ocorrendo o comparecimento, porém com a recusa no fornecimento das informações/elementos solicitados, ou sua apresentação de forma deficiente, por parte do empregador ou seu representante, deverá ser lavrado o Auto-de-Infração (com enquadramento no Código de Fundamentação Legal - 38, do Anexo II, da OS INSS/DAF nº 171/97), salvo em se tratando de elementos e peças exclusivamente processuais, as quais poderão ser obtidas junto ao processo judicial. 10. O reconhecimento do tempo de serviço decorrente da declaração da existência de vínculo empregatício ou da prestação de serviços nas sentenças ou acordos judiciais, para fins de contagem quando da concessão de benefício previdenciário, dependerá de comprovação junto a unidade competente da área do Seguro Social 11. Não sendo declarada, na sentença ou no acordo, a existência de vínculo empregatício, mas comprovada a prestação de serviços à empresa ou à pessoa a ela equiparada, serão exigidas as contribuições patronais incidentes sobre remunerações pagas a trabalhadores autônomos quando corresponder a competências até 08/89 ou a partir de 05/96 (LC 84/96). IV - DO FATO GERADOR E DO SALÁRIO-DE-CONTRIBUIÇÃO 12. O fato gerador da contribuição previdenciária é o pagamento de valores correspondentes a parcelas integrantes do salário-de-contribuição, à vista ou parcelado, resultante de sentença condenatória ou de conciliação homologada, efetivado diretamente ao credor ou mediante depósito da condenação para extinção do processo ou liberação de depósito judicial ao credor ou seu representante legal. 12.1 O fato gerador deverá ser verificado no processo findo (esgotadas todas as possibilidades recursais), observando inclusive as alterações posteriores à sentença de primeira instância (decisões e acórdãos), se atendo, principalmente, ao memorial de cálculos homologados. 12.2 Caberá ainda observar se houve conciliação, mesmo após a sentença e apresentação de cálculos, quando então prevalecerá o acordo homologado, o qual deverá ser confrontado com o pleiteado na petição inicial ou com as parcelas deferidas na sentença, verificando-se a correspondência entre o pedido, o deferido e o acordado. 13 O Salário-de-contribuição nas ações trabalhistas é composto pelas parcelas remuneratórias de que trata o artigo 28 da Lei n 8212/91. 13.1 Integram o salário-de-contribuição: a) as parcelas legais de incidência da contribuição previdenciária, discriminadas nos acordos homologados ou nas sentenças, atualizadas monetariamente até a data do efetivo pagamento; b) o valor total do acordo homologado ou da sentença, quando não figurarem discriminadamente, a que títulos está sendo efetuado o pagamento, impossibilitando a identificação das parcelas legais de incidência de contribuição previdenciária; c) os levantamentos judiciais de importâncias depositadas, ou pagamentos efetuados pela empresa, a título de adiantamento de ações trabalhistas em curso, na competência em que forem realizados. 13.2 Não integram o salário-de-contribuição as verbas pagas sob os títulos constantes no parágrafo 9º do art. 28 da Lei nº 8.212 de 24/07/91, observando, a partir de 01/08/97, as alterações introduzidas pela Medida Provisória nº 1.523-7, de 30.04.97. 13.3 Não se considera como discriminação de parcelas legais de incidência de contribuição previdenciária, a fixação de percentual a título de verbas remuneratórias e indenizatórias constantes dos acordos homologados, aplicando-se, nessa hipótese, o previsto no subitem 13.1, alínea “b”. 13.4 Constando na petição inicial apenas parcelas indenizatórias e ocorrendo a quitação de acordo homologado, através de pagamento ou outro meio, até a competência 07/97, não se considera salário-de-contribuição o valor total do mesmo. 13.5 Ocorrendo a quitação de acordo, por pagamento ou outro meio, a partir de 01/08/97, considerar-se-á salário-de-contribuição tanto as verbas remuneratórias como as denominadas indenizatórias, observando-se as exclusões definidas na MP 1523-7 (férias indenizadas e indenização FGTS). 14 No caso de ação proposta contra empregador rural, será observado que: a) até a competência 10/91 : não há incidência de qualquer contribuição relativa à remuneração paga ou creditada ao trabalhador vinculado à Previdência Social Rural; b) de 11/91 a 03/93 : é devida a contribuição do empregado, da empresa, inclusive as relativas a terceiros; c) a partir de 04/93 : se o reclamado for pessoa física que explore atividade agropecuária ou pesqueira, são devidas as contribuições do empregado e as relativas a terceiros; se o reclamado for empregador rural pessoa jurídica, são devidas as contribuições do empregado, do empregador, inclusive as relativas a terceiros. d) a partir de 08/94 - sendo o reclamado empregador rural pessoa jurídica, exceto agro-indústria, serão devidas somente as contribuições do segurado empregado e as de Terceiros. 14.1 Nas ações propostas por trabalhadores rurais contra agro-indústrias, é devida contribuição do empregado, da empresa, inclusive terceiros, desde 11/91, não se aplicando o disposto no § 2º do art. 25 da Lei 8.870/94 em face da decisão do STF na ADIN nº 1103-1/600, de 18/12/96 publicada no Diário da Justiça de 03/02/97 que a declarou inconstitucional. 14.2 Na liquidação de sentença constando parcelas remuneratórias, por competência, envolvendo período até 10/91 e a partir de 11/91, a incidência da contribuição previdenciária só ocorrerá neste último. 14.3 Em se tratando de acordo com valor global, envolvendo competências até 10/91 e a partir de 11/91, o salário-de-contribuição deverá ser apurado mediante a aplicação do seguinte critério de cálculo: (valor pago)

X (número de competências a partir de 11/91)

15. Excluem-se do salário-de-contribuição os juros referentes a mora no pagamento dos direitos trabalhistas e as multas incluídas em acordo ou sentença. 16. Os honorários pagos aos peritos judiciais não caracterizam fato gerador de contribuições previdenciárias, pois decorrem de serviços prestados à Justiça, constituindo ônus processual, para as partes que os suportam. 16.1 Os honorários advocatícios, decorrentes de sucumbência ou de penalidade, não constituem fato gerador de contribuição por serem, igualmente, ônus processual. V - DOS PROCEDIMENTOS DE CÁLCULOS 17. Nas sentenças judiciais ou nos acordos homologados de que resultar o pagamento de direitos sujeitos à incidência de contribuição previdenciária, a base de cálculo da contribuição a cargo da empresa/empregador, destinada ao Instituto Nacional do Seguro Social e a Terceiros, não está sujeita a qualquer limitação, e para a sua apuração deverão ser excluídas apenas as parcelas que não integram o salário-de-contribuição. 18. Os cálculos de liquidação de sentença deverão consignar, mês a mês, os valores das bases de apuração da contribuição previdenciária a cargo da empresa, bem como os salários-de-contribuição e os valores das contribuições do segurado empregado, atualizando-os da mesma forma das verbas a serem pagas ao reclamante. 18.1 A contribuição do empregado será calculada, mês a mês, aplicando-se as alíquotas previstas no artigo 22 do Regulamento da Organização e do Custeio da Seguridade Social, observado o limite máximo do salário-de-contribuição. 18.1.1 Havendo contribuição do segurado empregado no período objeto do cálculo, desde que comprovado o desconto, o salário-de-contribuição utilizado deverá ser considerado para fixação da alíquota e para apuração mensal do limite máximo do salário-de-contribuição do segurado, para fins de obtenção da contribuição decorrente dos valores deferidos na sentença trabalhista. 19 Quando o valor da contribuição do segurado empregado não estiver consignado, mês a mês, nos cálculos de liquidação de sentença, ou quando o pagamento for decorrente de conciliação, deverão ser adotados os critérios para apuração mensal desta contribuição, na forma estabelecida por este ato normativo. 19.1 O salário-de-contribuição apurado na forma do item 13 e subitens, será rateado para o período da reclamação trabalhista ou indicado no acordo, mediante a divisão deste pelo número de meses, para fins de obtenção da contribuição mensal do segurado empregado. 19.2 Estabelecida a alíquota e o valor da contribuição mensal, no mês do pagamento da sentença ou acordo, obtém-se o total da contribuição do empregado multiplicando-se esse valor pelo número de meses envolvidos no processo. 19.3 Os valores anteriormente recolhidos e comprovados serão atualizados pelos mesmos índices de reajuste do salário-de-contribuição estabelecidos de acordo com o § 5º do artigo 37 do ROCSS, para que seja obtido o valor total da contribuição devida e observado o limite máximo de contribuição nas competências envolvidas na sentença ou acordo. 19.3.1 Para os fins do disposto neste subitem será respeitado o limite máximo de contribuição da competência do pagamento. 19.3.2 Cabe a empresa/empregador comprovar o desconto e o recolhimento da contribuição do empregado reclamante anteriormente realizados, bem como a respectiva atualização. 19.4 O valor a recolher será obtido pela diferença entre o valor da contribuição devida pelo empregado, respeitado o limite máximo, e o valor atualizado da contribuição descontada na competência originária. 19.4.1 Na competência em que ficar comprovado que a contribuição foi descontada sobre o limite máximo do salário-de-contribuição, não haverá qualquer contribuição do segurado empregado incidente sobre a parcela mensal da sentença ou acordo. 19.5 Quando a sentença ou o acordo não indicar o período a que corresponde, a contribuição do empregado reclamante será apurada mediante a aplicação da alíquota mínima sobre o valor total pago ou creditado, sem considerar o limite máximo do salário-de-contribuição da respectiva competência. 19.5.1 Na hipótese deste subitem, não será permitido dedução de valores anteriormente recolhidos e nem se observará a redução da alíquota para compensar a Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira-CPMF. 19.6 O aproveitamento das contribuições do empregado reclamante, descontadas e recolhidas para as competências envolvidas na reclamação, será demonstrado através da planilha que constitui o Anexo II, cuja elaboração e apresentação nos autos do processo judicial, ficará a cargo da empresa/empregador. 20. Quando no acordo ou na sentença houver reconhecimento de vínculo empregatício e inexistindo nos autos os valores mensais da remuneração do segurado empregado, as contribuições previdenciárias do período reconhecido serão exigidas com base no limite mínimo do salário-de-contribuição, que corresponde ao piso salarial, legal ou normativo da respectiva categoria profissional, ou, quando inexistente, ao salário mínimo. 20.1 Se em decorrência do acordo ou da sentença houve pagamento de verbas remuneratórias, sujeitas ao rateio mensal, estas serão adicionadas à base de cálculo de que trata este item. 21 Para as contribuições previdenciárias a cargo do empregado, da empresa/empregador e as destinadas a terceiros, nos processos trabalhistas em que figurar como reclamada empresa optante pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte - SIMPLES, instituído pela Lei nº 9.317, de 05 de dezembro de 1996, será observado: a) sendo todo o período objeto da ação anterior a 01.01.97, sobre as parcelas remuneratórias incidirão as contribuições a cargo do empregado e do empregador e as relativas a terceiros, previstas na Lei nº 8.212/91, além da contribuição de que trata a Lei Complementar nº 84/96, quando for o caso. b) no caso da reclamação trabalhista envolver períodos anteriores e posteriores a 01.01.97, observar-se-á: b.1 havendo cálculos de liquidação de sentença, com a discriminação mensal das verbas trabalhistas, as contribuições retrocitadas incidirão somente sobre as parcelas remuneratórias das competências anteriores a 01.01.97; b.2 nas demais situações tratadas neste ato, as verbas com incidência de contribuições previdenciárias deverão ser rateadas proporcionalmente aos respectivos períodos, mediante aplicação do critério abaixo, para após serem adotados os procedimentos pertinentes: (valor pago)

X (número de competências até 12/96)

c)sendo o período da reclamatória posterior a 01.01.97, é devida apenas a contribuição do segurado empregado, visto que as contribuições patronais estão integralmente substituídas pela contribuição instituída pelo SIMPLES. VI - DO RECOLHIMENTO 22 O recolhimento das contribuições deverá ser efetuado em GRPS, no mesmo prazo de recolhimento das contribuições normais da empresa. 23 A competência para recolhimento das contribuições previdenciárias, oriundas de direitos pagos em ações trabalhistas, será a do mês do pagamento ao reclamante ou a do mês da liberação de depósito judicial ao reclamante ou ao seu representante legal. 23.1 Quando o levantamento de depósito judicial ou pagamento de acordo forem realizados em mais de uma parcela, as competências para fins de recolhimento das contribuições serão aquelas em que ocorrerem. 24 A GRPS para o recolhimento da contribuição será preenchida de acordo com o “Manual de Preenchimento da Guia de Recolhimento da Previdência Social - GRPS”, observando o seguinte: Campo 8 - Registrar:

Campo 11 - Registrar o código FPAS da empresa, de acordo com a sua atividade econômica. Campo 13 - Registrar a competência, na forma do item 23. Campo 16 - Registrar o valor da contribuição do segurado, na forma prevista neste ato. Campo 17 - Registrar o valor da contribuição da empresa (inclusive SAT). Campo 18 - Registrar o código soma dos terceiros e o valor da contribuição a eles devida. 25. O empregador doméstico deverá recolher as contribuições, preferencialmente, em GRPS-3, em guia única, obtida junto aos Postos de Arrecadação e Fiscalização - PAF, do INSS, jurisdicionante da localidade. 25.1 A GRPS-3 deverá ser preenchida de acordo com a OS CONJUNTA INSS/DARF/ DISES nº 7, de 16.04.92, observando, no entanto: Campo 8 - Registrar: número do feito (número do processo e identificação da Junta de Conciliação e Julgamento/Juízo); nome do reclamante; data do pagamento, da sentença ou do acordo, Campo 10 - Registrar o número do NIT do empregado ou o número da matrícula específica, atribuída com o código/0, junto ao PAF, em nome do empregador. Campo 11 - Registrar código 205. Campo 13 - Registrar a competência na forma prevista no item 23. 25.2 Na hipótese do recolhimento ser efetuado em carnê, tais registros deverão ser apostos no verso. 26 O recolhimento da contribuição devida pelo empregador rural pessoa física será efetuado através de GRPS, observadas as instruções deste ato. 26.1 Caso o empregador rural pessoa física não esteja cadastrado, deverá matricular-se no Cadastro Específico do INSS - CEI - código/8. VII - DAS DISPOSIÇÕES GERAIS 27 As contribuições previdenciárias oriundas de ações trabalhistas poderão ser objeto de parcelamento na forma prevista em atos próprios. 28 A lavratura da NFLD decorrente unicamente de fato gerador originário de ação trabalhista, independe da emissão do Termo de Início da Ação Fiscal - TIAF e do Termo de Encerramento da Ação Fiscal - TEAF, uma vez que não haverá, necessariamente, ação fiscal na empresa/empregador. 29 A Coordenação/Divisão

de Arrecadação e Fiscalização/NEAF fornecerá

à Justiça do Trabalho/Justiça Estadual, tabelas atualizadas

das alíquotas e dos salário-de-contribuição,

com indicação das parcelas integrantes do salário-de-contribuição

e outras informações julgadas necessárias ao fiel cumprimento

deste ato, sobretudo para orientação das Secretarias das Juntas

e das partes interessadas. 30.1 A atuação dos servidores não poderá interferir na atividade da Junta ou nos serviços da Secretaria Judiciária. 31 As Gerências Regionais de Arrecadação e Fiscalização poderão instituir plantões para o acompanhamento dos processos e adotar outros procedimentos, visando a efetivação e o incremento da arrecadação previdenciária. 32 Ao Gerente da GRAF caberá criar mecanismos de controle relativos às ações de que trata este ato, bem como cumprir e fazer cumprir os prazos e prestar, em tempo hábil, as informações solicitadas. 33 Esta Ordem de Serviço entra em vigor na data de sua publicação, revogadas as disposições em contrário, especialmente a OS/INSS/DAF n 92, de 16 de Setembro de 1993. LUIZ ALBERTO LAZINHO

RAMON EDUARDO BARROS BARRETO ANEXO I DA OS/CONJUNTA/INSS/DAF/DSS nº 066 / 97 (Carta de solicitação de comparecimento) (identificação do órgão emissor/controle de correspondência/local e data) (endereçamento) Assunto: RECLAMAÇÃO

TRABALHISTA Senhor contribuinte: Em face da decisão proferida no processo em referência, solicitamos o comparecimento do responsável ou seu representante legal no endereço abaixo indicado, no prazo de ___ (_______) dias, a contar do recebimento desta, sob pena de autuação, para prestar esclarecimentos e informações, apresentando também os documentos abaixo assinalados, para fins de comprovação do recolhimento da contribuição devida à Previdência Social, nos termos dos artigos 43 e 44 da Lei nº 8.212, de 24.07.91, com as alterações introduzidas pela Lei nº 8.620, de 05.01.93: cópia

da petição inicial. O não atendimento desta solicitação ensejará a autuação e emissão de Notificação Fiscal de Lançamento de Débito - NFLD, o que implicará na elevação da multa moratória ou na cobrança judicial do débito, se for o caso. Atenciosamente, LOCAL PARA O COMPARECIMENTO:

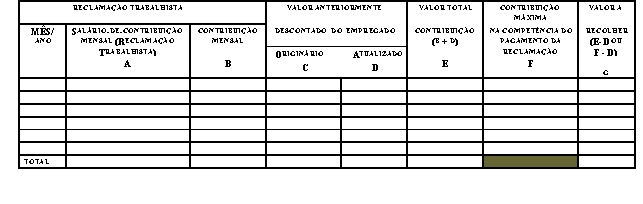

ANEXO II AÇÕES

TRABALHISTAS - Demonstrativo para cálculo das contribuições

previdenciárias do Empregado reclamante

OBS.:

ANEXO III

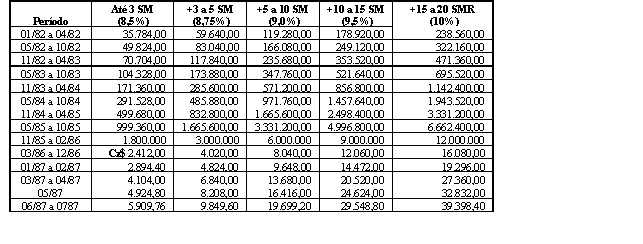

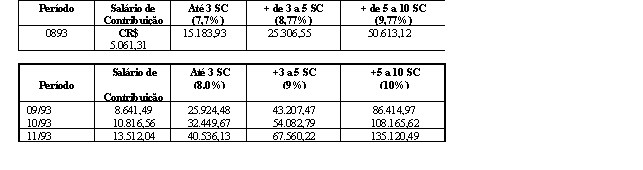

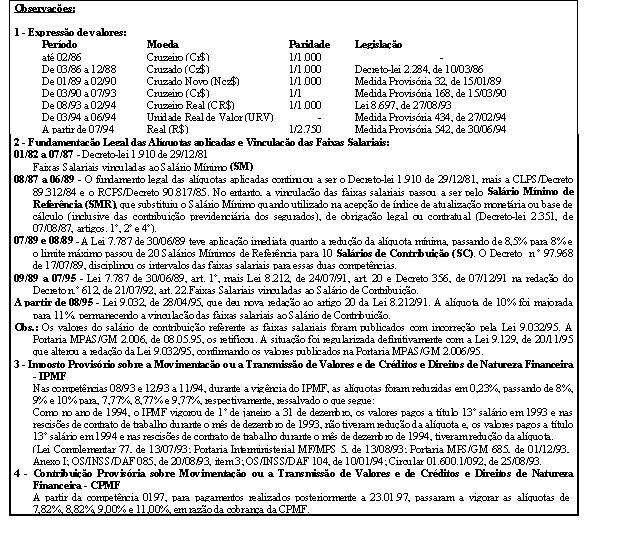

DA OS/CONJUNTA/INSS/DAF/DSS nº 066 / 97 TABELA DE FAIXAS DE SALÁRIOS-DE-CONTRIBUIÇÃO DE SEGURADOS EMPREGADOS

ANEXO III

DA OS/CONJUNTA/INSS/DAF/DSS nº 066 / 97 TABELA DE FAIXAS DE SALÁRIOS-DE-CONTRIBUIÇÃO DE SEGURADOS EMPREGADOS

ANEXO III

DA OS/CONJUNTA/INSS/DAF/DSS nº 066 / 97

Legislação De 03/86 a 12/88

Decreto-lei nº 2.284, de 10.03.86 2 - Fundamentação das alíquotas Aplicadas e Vinculação das Faixas Salariais: 01/82 a 07/87 - Decreto-lei

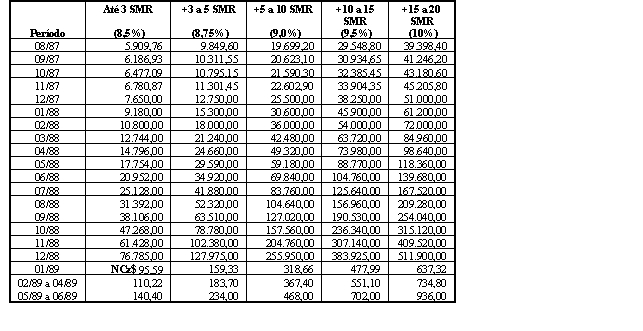

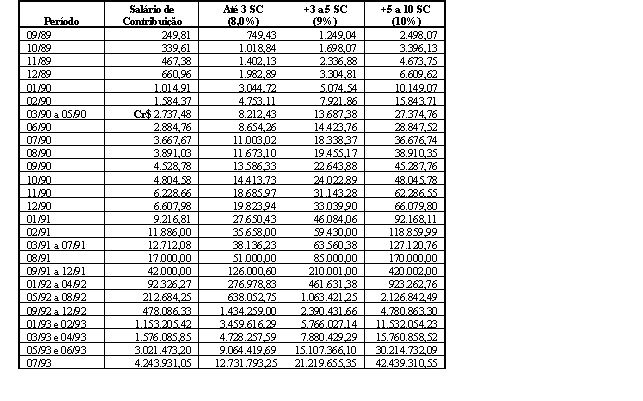

nº 1.910 de 29.12.81 08/87 a O6/89 -O fundamento legal das alíquotas aplicadas continuou a ser o Decreto-lei nº 1.910, de 29.12.81, mais a CLPS/Decreto nº 89.312/84 e o RCPS/Decreto nº90.817/85. No entanto, a vinculação das faixas salariais passou a ser pelo Salário Mínimo de Referência (SMR), que substituiu o Salário Mínimo quando utilizado na acepção de índice de atualização monetária ou base de cálculo (inclusive da contribuição previdenciária dos segurados), de obrigação legal ou contratual (Decreto-lei nº 2.351, de 07.08.87, arts. 1º, 2º e 4º). O7/89 e 08/89 - A lei nº 7.787, de 30.06.89, teve aplicação imediata quanto a redução da alíquota mínima, passando de 8,5% para 8% e o limite máximo passou de 20 Salários Mínimos de Referência para 10 Salários de Contribuição (SC). O Decreto nº 97.968, de 17.07.89, disciplinou os intervalos das faixas salariais para essas duas competências. 09/89 a 07/95 - Lei nº 7.787, de 30.06.89, art. 1º, mais Lei nº 8.212, de 24.07.91, art. 20 e Decreto nº 356, de 07.12.91 na, redação do Decreto nº 612, de 21.07.92, art. 22. Faixas Salariais vinculadas ao Salário-de-Contribuição A partir de 08/95 - Lei nº 9.032, de 28/04/95, que deu nova redação ao art. 20 da lei nº 8.212/91. A alíquota de l0% foi majorada para 1l %, permanecendo a vinculação das faixas salariais ao Salário-de-Contribuição. Obs.: Os valores do salário-de-contribuição referentes às faixas salariais foram publicados com incorreção pela Lei nº 9.032/95. A Portaria MPAS/GM nº 2.006, de 08.05.95, os retificou. A situação foi regularizada definitivamente com a lei nº 9.129, de 20.11-.95 que alterou a redação da Lei nº 9.032/95, confirmando os valores publicados na Portaria MPAS/GM 2.006/95. 3 - imposto Provisório sobre a Movimentação ou a Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - IPMF Nas competências 08/93 e 12/93 a 11/94, durante a vigência do IPMF, as aiíquotas foram reduzidas em O,23%, passando de 8%, 9% e lO% para 7,77%, 8,77% e 9,77%, respectivamente, ressalvado o que segue: : Como no ano de 1994, o IPMF vigorou de 12 de janeiro a 31 de dezembro, os valores pagos, a título de 13º salário em 1993 e nas rescisões de contrato de trabalho durante o mês de dezembro de 1993, não tiveram redução da aiíquota e os valores pagos a título de l3º salário em 1994 e nas rescisões de contrato de trabalho durante o mês de dezembro de 1994 tiveram redução da alíquota. (Lei Complementar

nº 77, de 13.07.93; Portaria lnterministerial MF/MPS nº 5, de

l3.O8.93; Portaria MPS/GM nº 685, de 01.1 2.93, 4 - Contribuição Provisória sobre Movimentação ou a Transmissão de Valores e de Crédítos e Direitos de Natureza Financeira - CPMF A partir da competência 01/97, para pagamentos realizados posteriormente a 23.01.97, passaram a vigorar as alíquotas de 7,82%, 8,82%, 9,00% e 11,00%, em razão da cobrança da CPMF. |